先說結論:在美元-歐元這樣的 G10 黃金走廊裏,Airwallex 的“秒到+萬分之一費率”确實幾乎打滿分;可金融世界絕不止這一條高速。Stripe 肆意買下 Bridge、Visa 把穩定币結算接進自己網絡、Circle 在紐交所上演炸裂 IPO——這些動作共同勾勒出一幅更大的版圖:誰能把錢的“最後一公裏”挖通,誰就有機會改寫下一輪支付底座。

Jack Zhang 在 X 上連發長文,核心觀點很直接:

價格——Airwallex 已把 USD→EUR 費率壓到 0.01%;

速度——資金實時結算,鏈上未必更快;

落地——穩定币出入金貴又卡監管,15 年沒見到硬核用例。

若把舞台限定在 倫敦 ↔ 紐約 ↔ 法蘭克福,他并非誇口。問題在于——全球 85% 的跨境流量并不在 G10 這條康莊大道上。

-

阿根廷自由職業者眼裏,銀行依舊 3 天起步、3% 手續費起跳;

-

肯尼亞商販給尼日利亞供貨,要穿兩條 correspondent banking“盤山路”;

-

土耳其進口商周五晚想付訂金,遇上銀行周末閉門隻能幹等。

在這些被“主流”忽視的角落裏,穩定币半年翻三倍的體量,像野草一樣瘋長。

二、三條曲線,講清“爲什麽偏偏是穩定币” 1. 拉美曲線:美元荒催生鏈上美元2021 年,穩定币在拉美僅 200億美元規模;到 2024 年已沖到 680 億,今年上半年又擡升至 750億。高通脹、美元荒、周末停機,缺一不可地把資金推到鏈上——不是爲了省 0.01%,而是爲了“此刻就要到賬”。

2. 巨頭押注曲線:留客于網,别讓錢逃走Bridge 剛被 Stripe 以 11 億美元收進囊中,Visa 立刻把這條鏈路鋪進厄瓜多爾、秘魯和哥倫比亞。它們看重的,從來不是 FX 點差,而是“錢留在自己生态”的擴張紅利——一旦錢不必落地銀行,支付公司就能同時變身托管行、理财超市和信貸入口。

3. 華爾街估值曲線:Circle 靠息差就能印鈔Circle 去年僅憑 USDC 頭寸利息就淨賺 7.8 億美元;IPO 三天股價翻兩倍多。華爾街買單的,是“鏈上美元+國債利差”的現金機,也是網絡效應早已兌現的先兆:每多一家企業收 USDC,出金需求就少一分,費率争議便失聲一分。

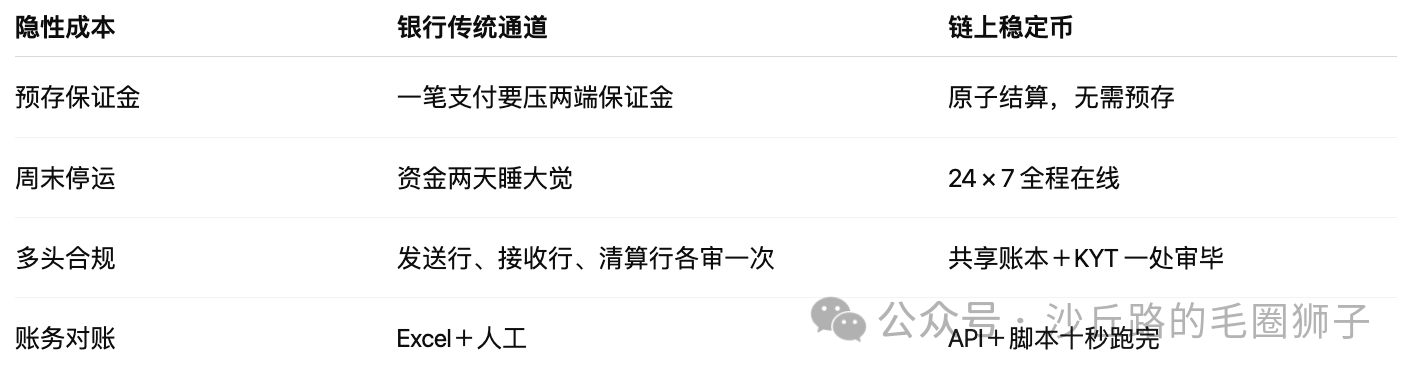

三、“便宜”和“快”之外,還有更棘手的成本很多人盯着費率表,卻忽略了隐藏在報表之後的 T+2 流動性、Nostro 預存、KYC 多頭複核。這些才是吞掉跨境利潤的黑洞。#p#分頁标題#e#

當這些摩擦被壓成“代碼邏輯”,0.01% 的費率優勢很快就不夠看。

四、三個當下就能跑赢銀行的場景-

USD→ARS 薪資

銀行外彙管控+周末停機,轉賬要等到工作日。USDC 錢包 5 分鍾到賬,實際綜合費率 ≈ 1%——雇主穩用、員工願收。 -

KES↔NGN 中小貨款

肯尼亞與尼日利亞間并無直連清算;鏈上 P2P 24 小時滾動,費率 1–2 %。 -

周末全球流動性調度

銀行周五下班進入休眠模式,資金滞留;财務部可在鏈上秒級 Sweep 到 BUIDL,安全賺 4 % 年化,一到工作日即刻轉出發薪。

這些并不“性感”,卻正是利潤肉最厚、銀行服務缺位的長尾。

五、2026 年之前,飛輪如何加速-

銀行系發行人:MiCA 生效後,歐陸至少十家區域銀行會複制 Société Générale 的 EUR 穩定币。

-

超級 App 入口:Grab、MercadoPago等已在灰度測試 USDC 錢包;一旦默認啓用,數千萬用戶立刻跨進鏈上世界。

-

鏈上閉環成形:商戶收、供應鏈付、員工領、理财賺息,全在同一網絡完成,Off-ramp 手續費自然趨零。

-

企業财務遷徙:德勤預測 2027 年《财富》500 強将有一成閑置現金停在收益型穩定币賬戶,銀行活期轉眼被抽走大半。

那時再去談 G10 走廊的 0.01%,就像 2010 年的電信巨頭,還在降長途費 1 分錢,卻擋不住 WhatsApp 免費通話一天新增百萬用戶。

六、Circle IPO 留下的最後一句話Circle 用一份漂亮的息差賬本、一個迅猛膨脹的網絡效應,告訴市場:“便宜彙款”隻是序章,重寫金融底座才是主戲。

Airwallex 把 G10 做到近乎極緻,這是 15%的世界裏的冠軍姿勢;可剩下 85 % 的市場,正換了跑道、換了記分牌。

下一站,錢會像郵件一樣到處飛。屆時誰還會在意郵件郵票是 1 分還是 0.1 分?

坐看格局洗牌,别在起跑線上自縛手腳。